TOP 10 des impôts payés par les entreprises Françaises

- Economie

- Entreprise

Tout créateur d’entreprise se doit d’anticiper ses dettes fiscales. Outre les cotisations sociales dues à l’Urssaf, une entreprise paie de nombreux impôts à l’État. Impôts sur le résultat, impôts locaux, taxes …

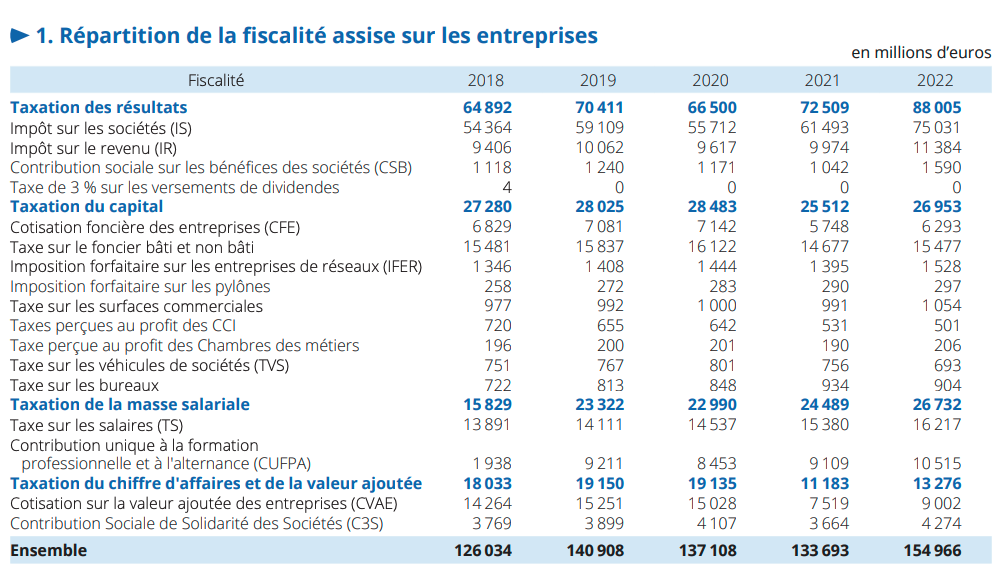

En 2022, la fiscalité directe assise sur les entreprises s’est élevée à 155 milliards d’€. Elle représente 5,9 % du PIB, proportion en hausse de 0,5 point par rapport à 2021.

Quels sont les principaux impôts assumés par les entrepreneurs ? Tour d’horizon !

1- L’impôt sur les sociétés

Les entreprises peuvent être imposées au titre des bénéfices qu’elles réalisent soit à l’impôt sur le revenu (IR) soit à l’impôt sur les sociétés (IS). Commençons par l’impôt sur les sociétés (IS).

L’un des principaux impôts payés par les entreprises en France est l’impôt sur les sociétés.

Il ne concerne que les sociétés comme les SARL, SAS, SASU, SA. En revanche, l’EURL et l’entreprise individuelle (hors micro-entreprise) sont automatiquement soumises à l’impôt sur le revenu mais peuvent opter pour l’impôt sur les sociétés.

L’IS a vu son taux diminuer sous le gouvernement Macron, passant de 33 % à 25 % pour les exercices ouverts à compter de janvier 2022.

Un taux réduit de 15 % s’applique dans les conditions suivantes :

un chiffre d’affaires hors taxe qui ne dépasse pas 10 millions d’€ ;

une détention à plus de 75% par des personnes physiques ou par une société appliquant ce critère ;

un capital totalement libéré.

Le taux réduit s’applique à la part du bénéfice imposable de la société qui ne dépasse pas 42 500€ pour 12 mois.

3,6 millions de sociétés sont soumises à l’impôt sur les sociétés (IS) en France

L’impôt sur les sociétés a rapporté 75,031 milliards d’euros en 2022 (chiffre de décembre 2023).

2- La contribution sociale sur le bénéfice des sociétés

La contribution sociale s’applique aux personnes morales :

soumises à l’impôt sur les sociétés ;

et dont le montant d’IS dépasse 763 000€.

Le taux de la contribution sociale est de 3,3 %. Celle-ci s’applique au montant de l’impôt sur les sociétés après déduction d’un abattement de 763 000€.

Il existe des possibilités d’exonérations pour les PME qui respectent les conditions suivantes :

le CA sur un exercice est inférieur à 7,63 millions d’€ ;

le capital social a été entièrement libéré;

la société est détenue directement ou indirectement à 75% au moins par des personnes physiques (ou par des sociétés qui remplissent ces différentes conditions).

La contribution sociale sur le bénéfice des sociétés a rapporté 1,590 milliards d’euros en 2022 (chiffre de décembre 2023).

3- L’impôt sur le revenu des entreprises

Sont soumises à l’impôt sur le revenu les entreprises dans lesquelles les bénéfices sont imposés directement au nom de l’entrepreneur.

Les entreprises individuelles (classiques et micro-entreprises) ainsi que les sociétés de personnes (EURL, SCI, SNC, SARL de famille etc.), sont automatiquement soumises à l’impôt sur le revenu.

De plus, les fondateurs de SARL et de SAS peuvent opter pour l’impôt sur le revenu s’il est plus avantageux que l’IS (tout dépend des revenus de leur foyer).

Dans ce cas, le bénéfice imposable de l’entreprise s’ajoute aux autres revenus du foyer fiscal de l’entrepreneur. Les revenus de l’entreprise sont soumis au barème progressif de l’impôt sur le revenu.

L’impôt sur le revenu des entreprise a rapporté 11,384 milliards d’euros en 2022 (chiffre de décembre 2023).

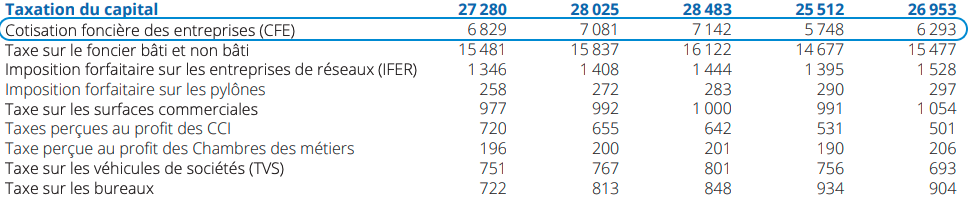

4- CFE : la contribution foncière des entreprises

La cotisation foncière des entreprises (CFE) est une taxe locale basée sur la valeur locative foncière des biens affectés à l’entreprise. C’est l’une des deux cotisations constituant la contribution économique territoriale (CET) avec la CVAE que nous verrons au prochain paragraphe.

Toutes les entreprises implantées en France sont concernés par la CFE, peu importe leur statut juridique, y compris les micro-entreprises.

Deux obligations au titre de la CFE :

La déclaration de CFE se fait l’année de création. Le service des impôts des entreprises envoie la déclaration initiale de CFE qui est à renvoyer avant le 1er janvier N+1.

Le paiement de la CFE intervient au plus tard le 15 décembre de chaque année.

Cet impôt peut sembler quelque peu injuste puisqu’il existe une grande disparité de montants en fonction de implantation de la société. La ville la moins chère de France en matière de CFE est Paris, du fait du grand nombre d’entreprises y ayant leur siège social.

En revanche, les entreprises implantées à Mesnières-en-Bray, sont celles qui paient la plus forte CFE, avec un taux de 50,87 %.

La CFE a rapporté 6,293 milliards d’euros en 2022 (chiffre de décembre 2023).

5- CVAE : la contribution sur la valeur ajoutée

Il s’agit de la seconde contribution constituant la CET.

La CVAE est un impôt local calculé sur la valeur ajoutée. Cet impôt permet de financer les collectivités locales.

En théorie, toutes les entreprises sont soumise à la CVAE, quelles que soient leur statut juridique. Cependant, l’obligation de déclarer et de payer la CVAE dépend du chiffre d’affaires :

La déclaration de CVAE est obligatoire si le chiffre d’affaires excède 152 500 €.

En revanche, le paiement de la CVAE n‘est du que si le CA dépasse 500 000€. De fait, les micro-entreprises peuvent ne paient pas de CVAE.

La CVAE et la CFE sont très décriés par le patronat en vertu de son impact sur la productivité. Bonne nouvelle ! La CVAE devrait disparaître en 2027. En effet, son taux diminue d’année en année, passant de 0,28 % en 2024 à 0 % en 2027.

La CVAE a rapporté 9 milliards d’euros en 2022 (chiffre de décembre 2023).

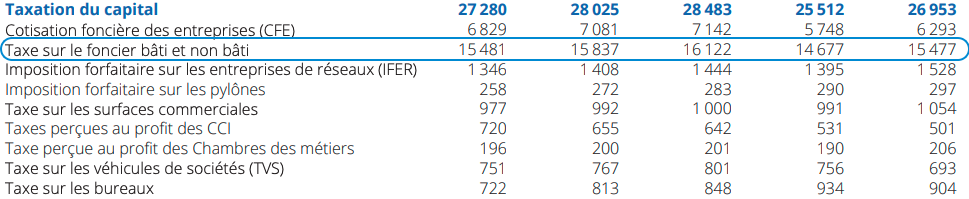

6- Taxe sur le foncier bâti et non bâti

Il s’agit de deux taxes distinctes.

La taxe foncière sur les propriétés non bâties (TFPNB) est due par l’entreprise propriétaire ou usufruitière d’un terrain, au 1er janvier de l’année d’imposition.

La taxe foncière sur les propriétés bâties (TFPB) est due par les entreprises propriétaires de constructions fixées au sol et présentant le caractère de véritables bâtiments.

L’avis de taxe foncière est envoyé aux entreprises au cours du dernier trimestre de l’année. Vous pouvez le consulter en vous connectant sur votre espace professionnel sur impots.gouv.fr.

Il existe un certain nombre de possibilités d’exonérations.

Ceux deux taxes (TFPNB et TFPB) ont rapporté 15,477 milliards d’euros en 2022 (chiffre de décembre 2023).

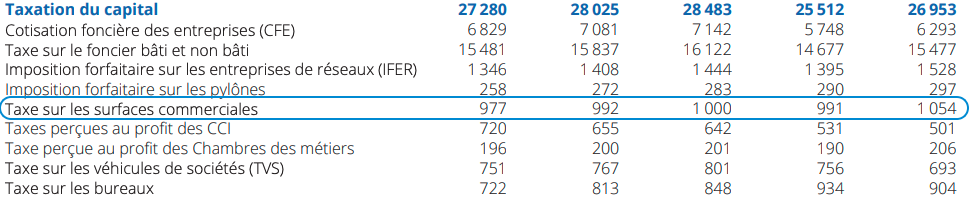

7- Taxe sur les surfaces commerciales (TASCOM)

La taxe sur les surfaces commerciales (Tascom) est due par toute entreprise :

quelle que soit sa forme juridique (entreprise individuelle, SAS, SARL, etc.);

qui exploite un commerce de détail de plus de 400 m² ;

et dont le chiffre d’affaires annuel HT est de 460 000 € et plus.

Le commerce de détail recouvre les activités de vente de marchandises dans l’état où elles sont achetées aux consommateurs finaux (BtoC). Il s’agit par exemple de la vente de vêtements, de produits alimentaires achetés tel quel (ex : fromage à al coupe, supermarché etc.), ou encore de matériel informatique.

Ne sont pas soumis à la TASCOM:

Les ventes de produits transformés (exemple : les plats cuisinés et vendus sur place) ;

Les commerces de gros qui achètent les marchandises par gros volumes ;

L’activité de prestations de services (exemple : coiffeur, restaurant, café, bar etc.).

La TASCOM a rapporté 1,054milliards d’euros en 2022 (chiffre de décembre 2023).

8- Taxe sur les salaires

La taxe sur les salaires est due par les entreprises qui :

emploient des salariés ;

et qui ne sont pas soumises à la TVA ou le sont sur moins de 90 % de leur chiffre d’affaires ou de leurs recettes.

Il s’agit notamment des entreprises suivantes :

Certaines professions libérales ;

les organismes bancaires et financier, d’assurance ;

Les organismes administratif ou social (association, organisme dans but lucratif, etc.) ;

Les sociétés exerçant une activité civile comme les sociétés d’investissement ou les sociétés immobilière (SCI) ;

Les organismes coopératifs, mutualistes et professionnels agricoles.

Les périodes de déclaration et de paiement de la taxe sur les salaires ainsi que le montant à verser sont déterminés en fonction du montant de la taxe payée l’année précédente.

La taxe sur les salaires (TS) est un impôt très controversé. Pour le gouvernement, cet impôt permet de soumettre à l’impôt une des composantes de la valeur ajoutée (les salaires) des employeurs qui ne sont pas ou partiellement assujettis à TVA.

La TS a rapporté 16,217 milliards d’euros en 2022 (chiffre de décembre 2023).

9- Contribution unique à la formation professionnelle et à l’alternance (CUFPA)

La CUFPA a pour objectif principal le financement de la formation professionnelle et de l’alternance. Celle-ci regroupe plusieurs contributions, à savoir :

La contribution à la formation professionnelle (CFP) ;

La taxe d’apprentissage (TA) ;

La contribution au CPF-CDD (1%) pour les entreprises employant des salariés en CDD;

La contribution supplémentaire à l’apprentissage (CSA) pour les entreprises de 250 salariés et plus qui n’emploient pas au moins 5 alternants.

Toutes les entreprises situées en France, quelque soit leur forme juridique, sont redevables de la CUFPA dès lors qu’elles emploient au moins 1 salarié.

La CUFPA doit être déclarée en DSN. Cependant, les périodicités de déclaration (annuelle ou mensuelle), dépendent de la contribution concernée.

La CUFPA a rapporté 10,515 milliards d’euros en 2022 (chiffre de décembre 2023).

10- Cas particulier de la TVA : Taxe sur la valeur ajoutée

Si nous mentionnons la TVA dans cet article, c’est qu’il s’agit de l’impôt qui rapporte le plus à l’État. Cependant, les entreprise ne paient pas la TVA. Ils en sont les collecteurs pour le compte de l’État (comme l’impôt sur le revenu des salariés).

En effet, ce sont les consommateurs finaux qui paient la TVA. L’entreprise la collecte, la déclare puis la reverse à l’administration fiscale.

Lorsque l’entreprise est soumise à la TVA, elle peut aussi déduire la TVA de ses propres achats. Et si la TVA déductible est plus importante que la TVA collectée, elle obtient ce que l‘on appelle un crédit de TVA. L’administration fiscale lui doit de l’argent.

Toutefois, même si l’entreprise ne paie pas la TVA, ce sont des formalités et des obligations supplémentaires, qui peuvent compliquer la vie des entrepreneurs.

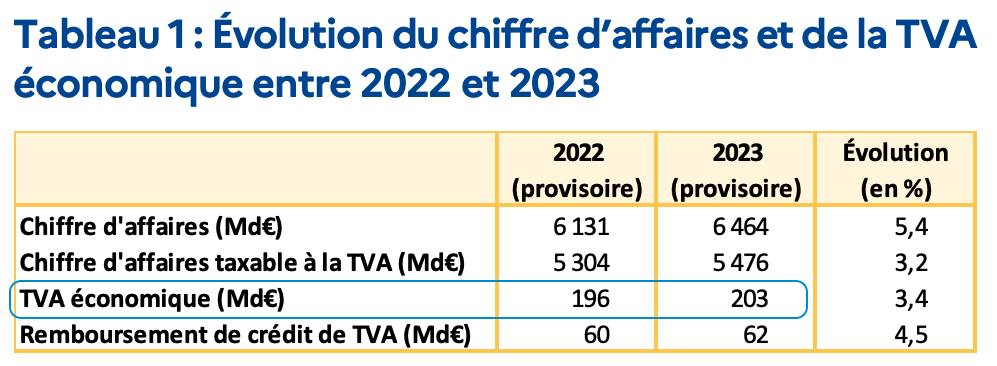

En 2023, les sommes encaissées au titre de la TVA sont en hausse de 3,4 % par rapport à 2022, en dépit d’un ralentissement au second semestre.

La TVA a rapporté 203 milliards d’euros en 2023 (chiffres provisoires).

En conclusion, si le taux d’impôts sur les sociétés (IS) a diminué, les entreprises continuent de contribuer largement au financement de l’État. En effet, en 2022, la France se retrouvait sacrée championne des impôts en Europe. Le taux de prélèvement obligatoire a été établi à 48 %, soit un taux supérieur de + 6,1 points à la moyenne Européenne.

Lire ensuite >>>> “Top 10 des impôts payés par les riches“