Top 10 des impôts payés par les riches

- Finances

Qu’est-ce qu’un « riche » ? L’observatoire des inégalités considère qu’une personne seule est riche en France à partir de 3 860 € par mois après impôts (revenu net).

Le seuil médian de niveau de vie se situe à 1930 €. Or, les personnes dont le niveau de vie est considéré comme supérieur doivent s’acquitter d’un certain nombre d’impôts.

Quels sont les principaux impôts payés par les plus fortunés ?

1- L’impôt sur le revenu

L’impôt sur le revenu est un impôt progressif suivant un barème. Pour calculer son impôt, il s’agit de décomposer son revenu par tranche d’imposition.

Il convient également de calculer le quotient familial pour obtenir la base imposable.

Par exemple, pour un couple marié avec deux enfants, il s’agit de diviser le revenu imposable par 3 (1 part pour le couple, une 1/2 part par enfant).

En 2024, le barème de l’impôt sur le revenu est le suivant :

Tranche d’imposition | Taux d’imposition à appliquer |

11 294€ | 0 % |

11 295 à 28 797€ | 11 % |

28 798 à 82 341€ | 30 % |

82 342 à 177 106€ | 41 % |

A partir de 177 107€ | 45 % |

Il ne s’agit pas à proprement parler d’un impôt payé par les « riches », mais plus le revenu est important, plus celui-ci est imposé. Cependant, ce n’est que la tranche de revenu la plus élevée qui se trouve la plus imposée.

2- L’impôt sur les sociétés

La plupart des personnes dites « riches » sont en réalité assez souvent des chefs d’entreprise qui paient déjà l’impôt sur les bénéfices de leur société :

| Bénéfices compris | Chiffre d’affaires < ou égal à 10 M€ | Chiffre d’affaires > à 10 M€ |

| Entre 0 € et 42 500 € | 15 % | 25 % |

| Au delà de 42 500 € | 25 % | 25 % |

3- La taxe sur les dividendes

La plupart des dirigeants de sociétés ont des participations au capital de celles-ci. Ils sont donc associés et bénéficient à ce titre de dividendes lorsqu’il est décidé de redistribuer une partie du bénéfice.

Ainsi, outre l’imposition sur la rémunération versée au titre de leur mandat, ils doivent s’acquitter d’impôts sur les dividendes.

Ils ont le choix entre deux dispositifs :

L’imposition au barème progressif de l’impôt sur le revenu avec abattement de 40 % du bénéfice net et 17,2 % de prélèvements sociaux

La flat tax à 30 %(17,2 % de prélèvements sociaux et 12,8 % d’IR)

Le choix se fait en fonction du niveau de revenus du foyer. Lorsque les revenus sont élevés, la flat tax se révèle plus avantageuse.

4- L’impôt sur la fortune immobilière (IFI)

Voici un impôt payés par les « riches » !

Les ménages qui possèdent un patrimoine immobilier important sont soumis à l’impôt sur la fortune immobilière (IFI). Cet impôt s’applique si la valeur nette du patrimoine dépasse 1 300 000 €.

Le patrimoine concerné comprend tous les biens et droits immobiliers détenus directement et indirectement par le contribuable au 1er janvier de chaque année : tous les biens immobiliers bâtis (à usage personnel ou mis en location), non bâtis, en construction, les droits immobiliers (usufruit, droit d’usage ou d’habitation…) ainsi que les parts ou actions détenues dans des sociétés possédant des biens ou des droits immobiliers.

Il existe des exonérations partielle ou totale pour certain biens, sous certaines conditions :

La résidence principale fait l’objet d’un abattement de 30 % ,

Les biens immobiliers utilisés dans le cadre de l’activité professionnelle ;

Les bois et forêts sous engagement d’exploitation ou à usage professionnel ;

Les biens ruraux loués à long terme ou à usage professionnel (terrains agricoles, bâtiments et matériels d’exploitation).

5- La Taxe sur les hauts revenus (dès 250 000€/an)

La contribution exceptionnelle sur les hauts revenus s’ajoute à l’impôt sur le revenu.

Cette contribution exceptionnelle sur les hauts revenus (CEHR) supplémentaire concerne les foyers fiscaux soumis à l’impôt sur le revenu dont le revenu fiscal de référence dépasse 250 000 € pour une personne seule ou 500 000 € pour les contribuables mariés ou pacsés et soumis à une imposition commune.

Le taux de la contribution exceptionnelle sur les hauts revenus (CEHR) évolue en fonction du revenu fiscal de référence et de la composition du foyer :

Tranche de revenu fiscal de référence (RFR) | Taux CEHR – personne seule | Taux CEHR – couple pacsé ou marié |

Inférieure à 250 000 € | 0 % | – |

De 250 001 € à 500 000€ | 3 % | – |

De 500 001 € à 1 000 000€ | 4 % | 3 % |

Supérieure à 1 000 000 € | 4 % | 4 % |

6- Les taxes sur les donations

Lorsqu’une personne reçoit une donation, celle-ci doit s’acquitter d’un impôt : les droits de donation. Cependant, il est possible de bénéficier d’un ou plusieurs abattements pour les donations consenties par un même donateur à la même personne , sur une période de 15 ans.

Le niveau d’abattement dépend du lien de parenté entre le donataire (bénéficiaire de la donation) et le donateur . Pour les enfants : l’abattement est de 100 000 €, porté à 159 325 € pour une personne handicapée.

Une fois déduit l’abattement auquel le bénéficiaire peut prétendre, un barème d’imposition s’applique de la manière suivante :

Part de donation taxable | Taux des droits de donation |

Jusqu’à 8 072€ | 5% |

De 8073 à 12 109€ | 10 % |

De 12 110 à 15 932€ | 15 % |

De 15 932 à 552 324 € | 20 % |

De 552 324 à 902 838 € | 30 % |

De 902 839 à 1 805 677 € | 40 % |

Plus de 1 805 677 | 45 % |

7- L’impôt sur la plus-value mobilière

Pour les foyers fiscaux situés en France, un gain réalisé en vendant une valeur mobilière engendre le paiement d’un impôt sur la plus-value l’année suivant la vente. La valeur mobilière peut être une action, une part sociale ou une obligation notamment.

Les biens mobiliers sont des meubles par nature à l’instar des bijoux, des meubles, de l’électroménager, des biens électroniques, ou encore les véhicules, … ;

mais aussi des biens meubles par détermination de la Loi comme : les parts sociales, les livrets, les rentes, les droits de propriété intellectuelle, … ;

ainsi que des meubles par anticipation : biens immeubles qui se transforment en meubles (exemple : les fruits sur un arbre lorsqu’ils sont cueillis).

Certaines plus-values mobilières sont exonérées sous conditions, notamment dans en cas de plan d’épargne en actions (PEA) ou d’épargne salariale (PEE, Perco par exemple).

Sinon, ces plus-values mobilières sont soumises :

au PFU (prélèvement forfaitaire unique) au taux de 30 % : 12,8 % d’impôt sur le revenu et 17,2 % de prélèvements sociaux ;

Ou au barème progressif de l’impôt sur le revenu : dans ce cas, la plus-value s’ajoute aux autres revenus du foyer lors de votre déclaration de revenus. Si les valeurs mobilières en question avaient été acquises avant le 1er janvier 2018, un abattement pour durée de détention s’applique sur le montant de la plus-value. Dans ce cas, votre plus-value imposable à l’impôt sur le revenu sera diminuée de la valeur de l’abattement.

8- L’impôt sur la plus-value immobilière

Le raisonnement est le même que pour les valeurs mobilières. Si un contribuable vend un bien plus cher qu’il ne l’a acheté, il réalise une plus-value immobilière. Celle-ci est imposable.

Seule exception : la vente de la résidence principale et de ses dépendances (place de parking, cave, etc.) exonère complètement le vendeur de l’impôt en cas de plus-value.

Ainsi, pour savoir si vendeur est redevable de l’impôt sur la plus-value immobilière, il suffit de faire la différence entre le prix de vente du bien et son prix d’acquisition. Le gain réalisé constitue la plus-value qui est soumise à l’impôt sur le revenu.

Après déduction d’éventuels abattements, le gain réalisé est imposé comme suit :

Montant de la plus-value selon la tranche | Taxation |

Jusqu’à 50 000 € | 19 % |

Supérieure à 50 000€ | 2 à 6 % supplémentaire selon le montant |

De plus, la plus-value immobilière est soumise aux prélèvements sociaux au taux de 17,2 %.

9- Les cotisations sociales du dirigeant

Le mandataire social, c’est-à-dire un dirigeant de société, perçoit des rémunérations soumises à cotisations sociales.

Celles-ci sont très onéreuses, particulièrement pour les assimilés salariés dont les cotisations sociales s’élèvent à 82 % de leur rémunération brute. Plus le revenu est important, plus les cotisations sont élevées.

Cependant, il ne s’agit pas d’un impôt. Les cotisations sociales permettent aux dirigeants de bénéficier d’une protection sociale les assurant contre les risques sociaux (accident du travail, maladie, incapacité). En revanche ils ne sont pas protégés en cas de perte d’emploi car ils ne cotisent pas à l’assurance chômage.

10 -L’ISF (impôts de solidarité sur la fortune)

L’impôt de solidarité sur la fortune a disparu, remplacé par l’impôt sur la fortune immobilière en 2018. Cependant, la question de son rétablissement est souvent remis au centre des débats politiques. En quoi consiste l’ISF ?

Tous les biens devaient être déclarés : bien immobiliers, bien mobiliers comme les liquidités, les biens (même le linge !), ou les valeurs mobilières (actions, parts sociales), les contrats d’assurance vie et les objets précieux. De ce montant, il s’agissait de déduire les dettes fiscales, les emprunts bancaires ainsi que certains biens comme les biens professionnels. La résidence personnelle bénéficiait d’un abattement de 30 %.

Ensuite, la somme restant était taxée au titre de l’ISF pour la partie dépassant 1,3 millions d’euros. Une déclaration d’ISF spécifique devait être souscrite pour les personnes dont le patrimoine était supérieur à 2,57 millions d’euros.

La principale différence avec l’IFI (impôt sur la fortune immobilière) concerne l’assiette fiscale. L’IFI concerne uniquement le patrimoine immobilier non professionnel alors que l’ISF portait sur le patrimoine immobilier ainsi que sur les actifs financiers (liquidités, valeurs mobilières, etc.).

ISF et taxes pour les riches : Fuite des investisseurs et des capitaux

La réintroduction de l’ISF serait inefficace et voici pour quelles raisons :

En Janvier 2012 au Bourget, François Hollande lance sa campagne.

Sans prévenir son équipe, le futur Président Hollande inscrit au dernier moment une mesure révolutionnaire dans son programme :

Taxer à 75% les revenus au-dessus d’1 million d’euros + une nouvelle tranche d’imposition à 45%.

Élu face à Nicolas Sarkozy, le Président François Hollande veut appliquer sa taxe.

Problème : la taxe à 75% est jugée anticonstitutionnelle !

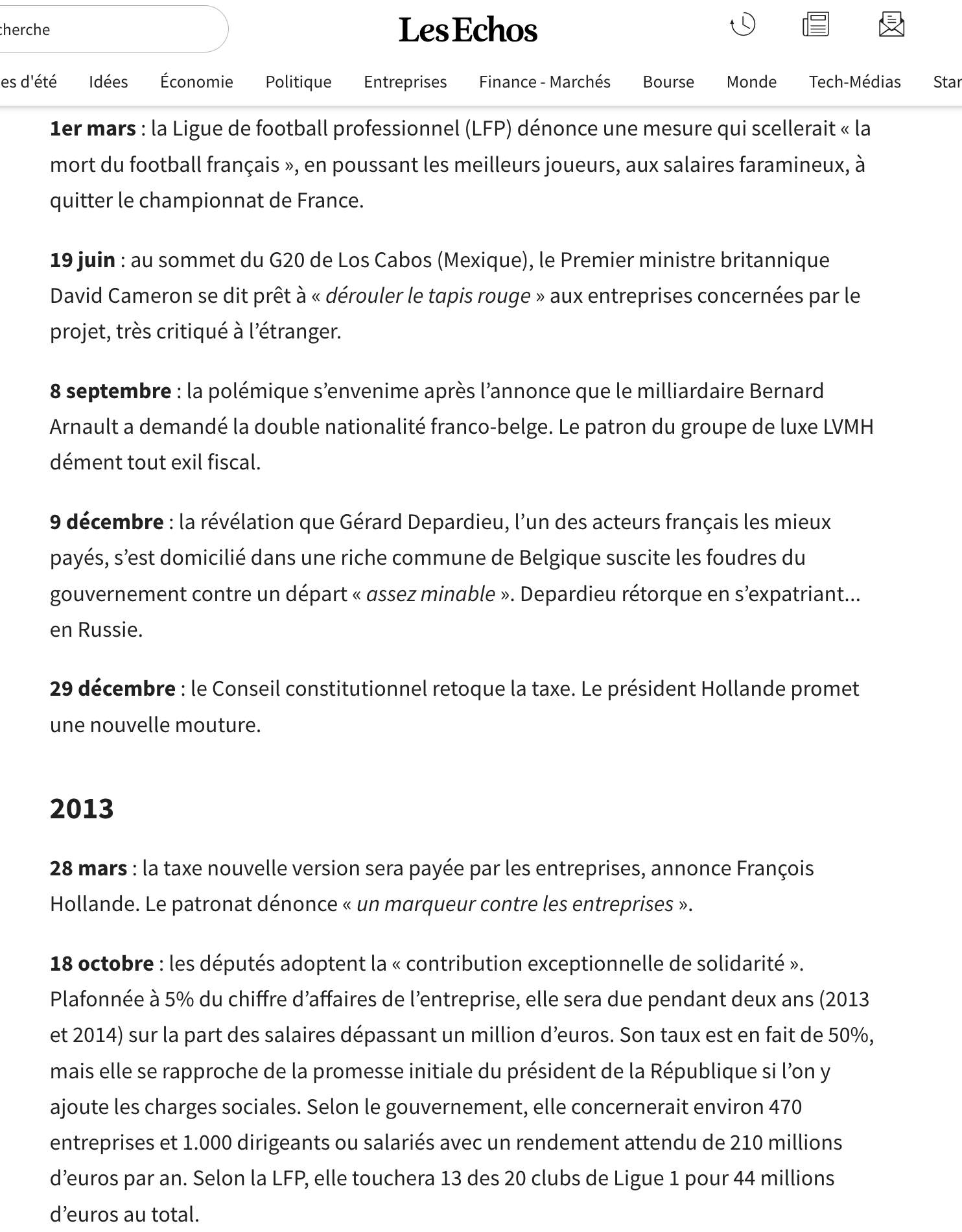

La taxe à 75% sera ensuite remaniée et appliquée à partir de 2013.

La Gauche gagne, les riches et les classes moyennes paieront enfin plus d’impôts !

En 2015, après trois ans de rebondissements, le constat est sans appel : cette taxe à 75% est un échec.

Tous les voyants de l’économie Française sont au rouge :

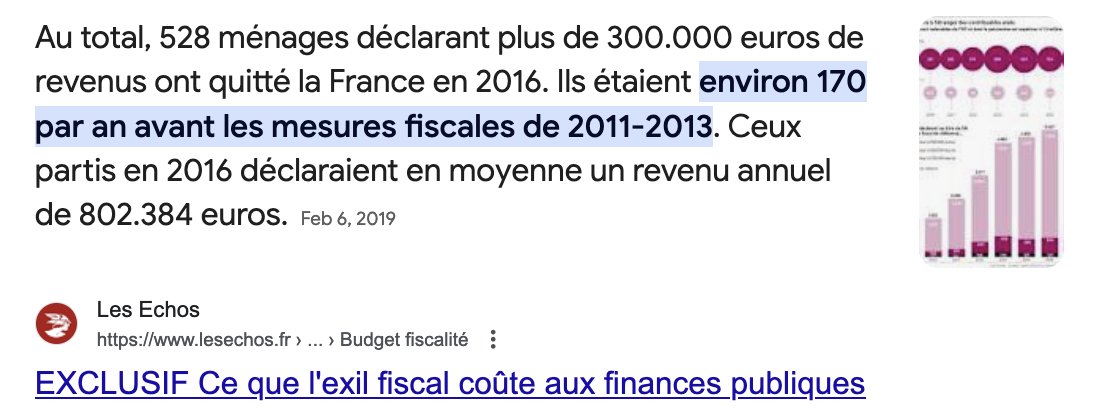

Pire, le nombre de départ de “riches” est multiplié par trois, coûtant des dizaines de millions d’euros au fisc Français chaque année :

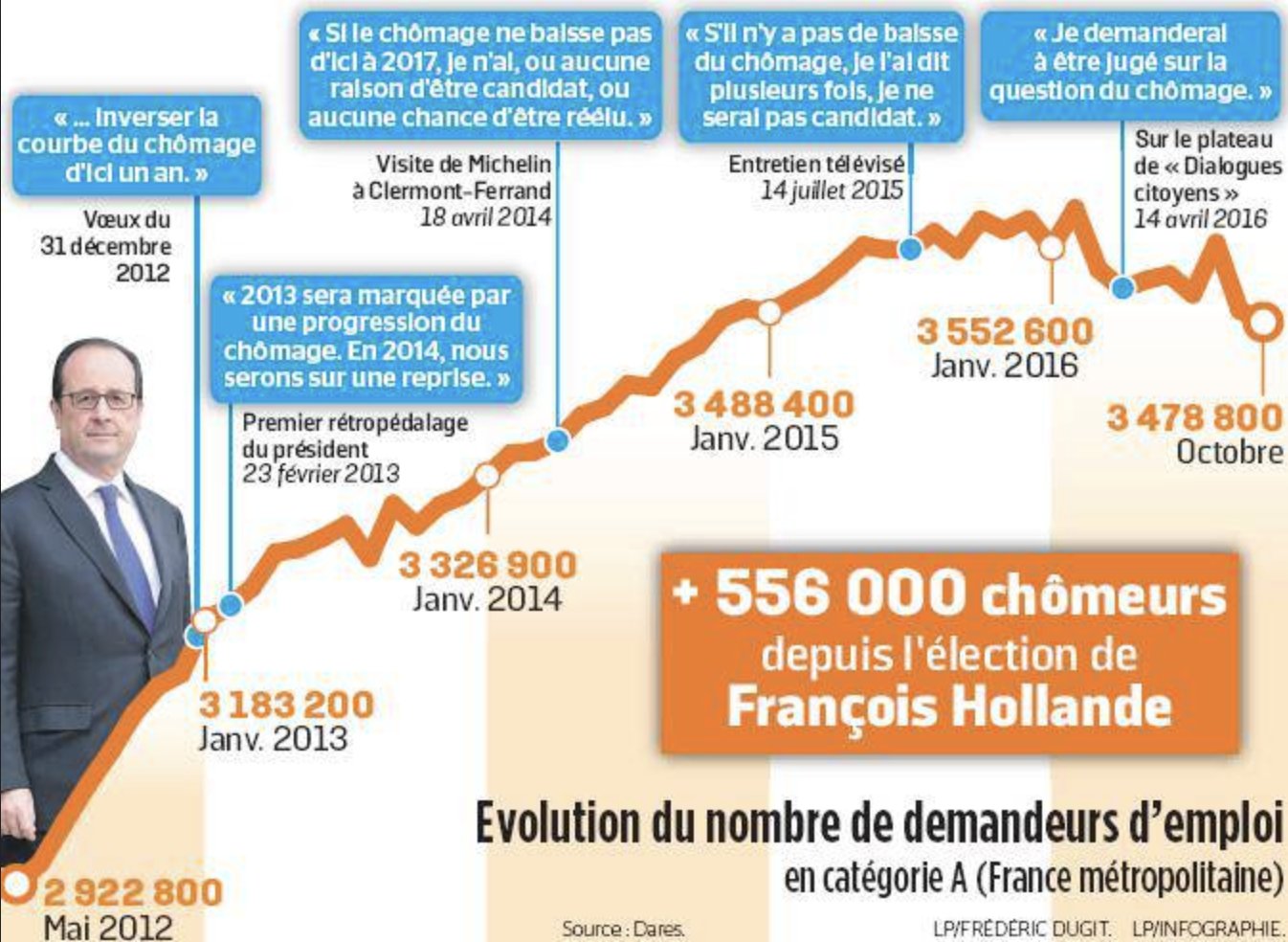

Dans le même temps, le chômage explose et la croissance stagne. L’économie française décroche fortement par rapport à nos grands voisins, Royaume Uni et Allemagne.

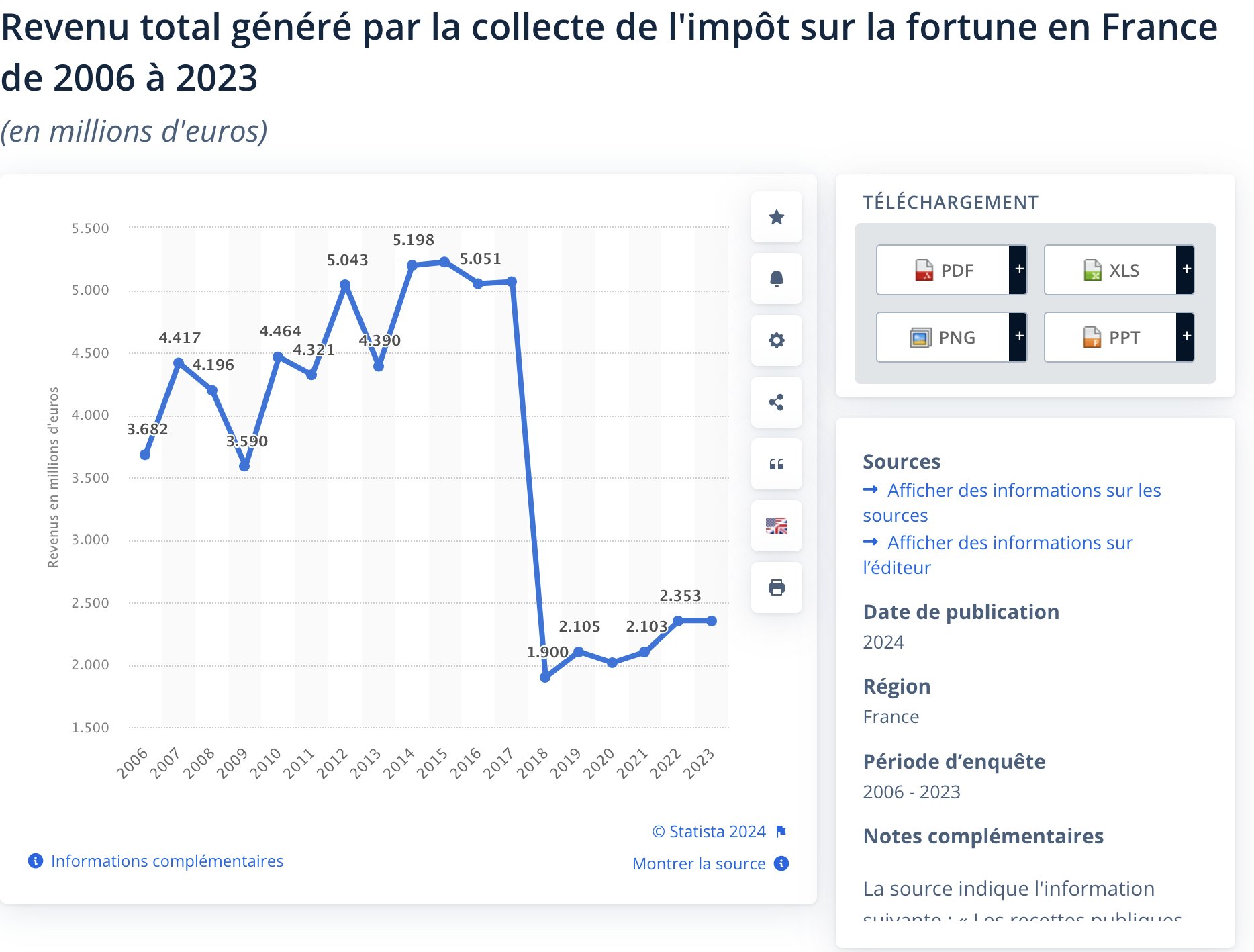

L’ISF sous le Président Hollande a rapporté jusqu’à 5 milliards d’euros, soit + 1 milliard que sous Nicolas Sarkozy.

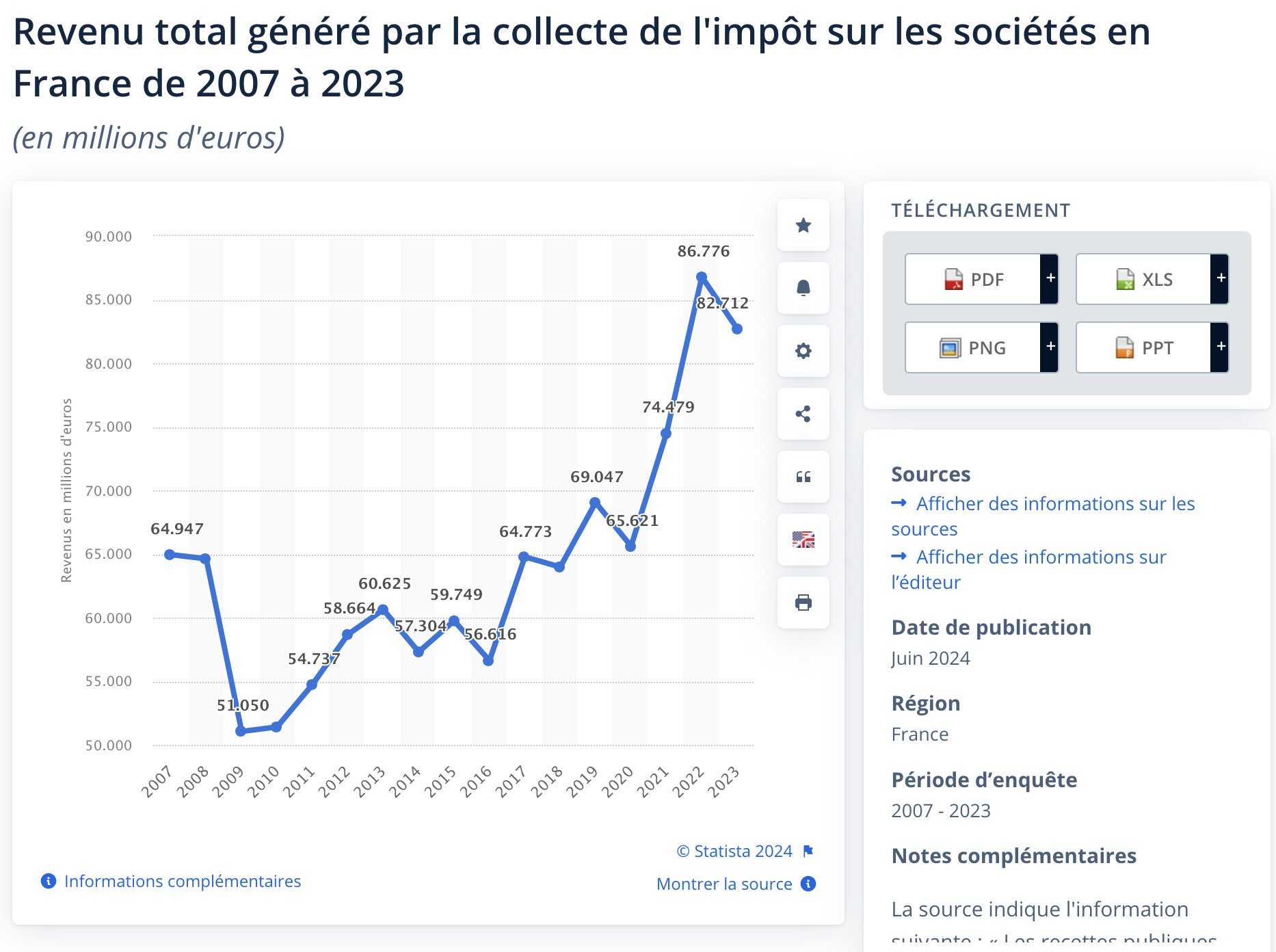

Seulement dans le même temps, les recettes fiscales sur les bénéfices des sociétés reculent de … – 3 milliards :

En 2017, le nouveau président Emmanuel Macron supprime l’ISF hors immobilier.

Il baisse l’impôt des sociétés.

Résultat ?

Les recettes fiscales passent de 69 milliards d’euros en 2017 à 82 milliards d’euros en 2023.

Le chômage, lui, est en baisse.

Autre exemple, celui du Président Mitterrand en 1981 :

Les augmentations salariales massives immédiatement mangées par l’inflation et le décrochage économique amènent à la rigueur et à l’austérité dès 1983.

En résumé : taxer davantage ne fonctionne pas. Il faut créer la richesse avant de pouvoir la distribuer.

En conclusion

Certains élus et politiques proposent de taxer encore davantage les bénéfices et ceux qu’ils qualifient de “riches”.

Seulement, la France est le pays de l’OCDE parmi lesquels la fiscalité est déjà la plus élevée et la plus contraignante.

En outre, il serait contre-productif de taxer encore davantage les bénéfices puisqu’ils sont généralement réinvestis par les entreprises pour continuer de créer de l’emploi et de la croissance économique. Ce qu’elles ne feront plus si le cadre fiscal devient confiscatoire et l’environnement économique hostile aux investisseurs et entrepreneurs.

Sources complémentaires (merci à elles ;-) : ici et là.

Lire ensuite >>>> “Top 10 des impôts payés par les entreprises Françaises“